社会保障・税番号大綱案を読み解く(24)、番号制度の本質は社会保障費の抑制

社会保障・税番号大綱案を読み解く(23)、医療分野は特別扱いの続きです。

今回は、最終回として「社会保障制度の持続可能性と番号制度」について考えてみたいと思います。

●社会保障制度の持続可能性と番号制度

番号制度を増税と結びつけて心配する人が多いようですが、作者自身はそのようには考えていません。もちろん、既に住基ネットと連携している(PDF)年金記録問題を解決するための手段でもありません。確かに、番号制度の導入で税務処理の効率性が向上し、所得の捕捉率も多少は良くなるかもしれませんが、それは番号制度のホンの一側面に過ぎません。

社会保障・税番号大綱案を読み解く(1)、番号制度が目指すのは低所得者向けのセーフティーネットで書いたように、番号制度の本質は「社会保障関連の給付」にあります。これは、「借金しながら大盤振る舞いの給付を続けていく」ことを止めて、「限られた予算の中で、より効率的な方法により給付の調整を行う」ということです。

例えば、政府が提案している「総合合算制度(番号制度の導入が前提)」は、費用負担の総額に世帯収入に応じた上限を設けるものですが、低所得者対策であると共に、医療・年金・介護等の給付を抑制する効果もあります。

つまり、社会保障費の抑制こそが、わざわざ今になって番号制度(年金、医療、介護、福祉、労働保険、税務の6分野に共通する番号)を導入する最大の意義なのです。

もちろん、年金・医療・介護費の歳出削減は、政治的には増税以上にタブーな話題ですが、そんなことを言っていられない状態が将来やってくるということです。

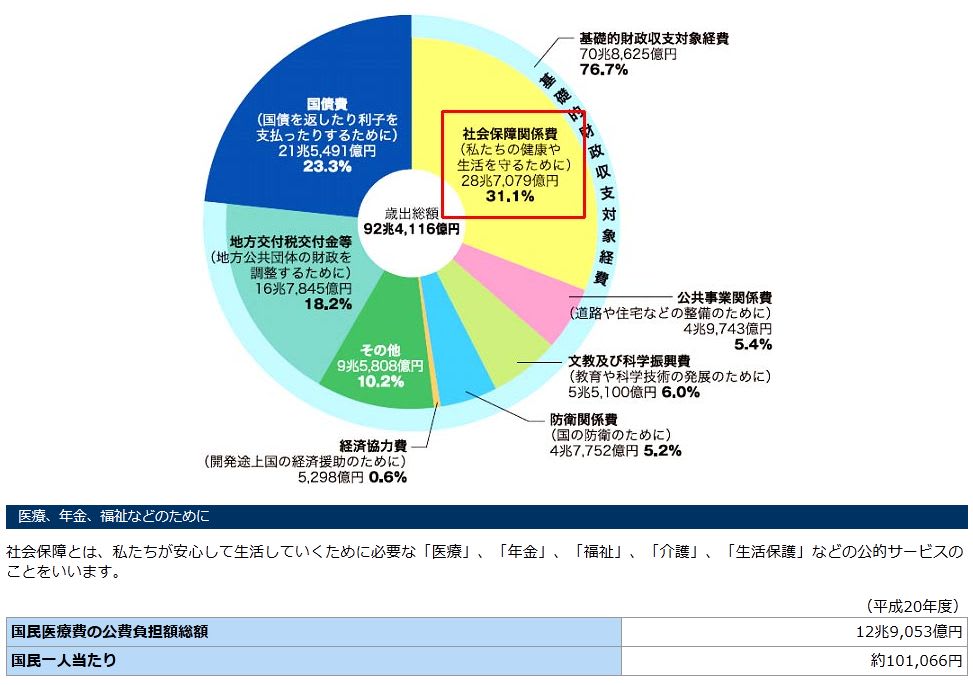

社会保障関係費(国税庁)を見てみましょう。

一般会計の歳出に占める「社会保障関係費」の割合は3割を超え、金額も28兆円となっています。これに、特別会計の歳出(こちらが本来の社会保障給付費)等を足すと100兆円ほど(平成20年度の社会保障給付費は94兆848億円)になります。平成22年度予算ベースでは105.5兆円にまで増えました。社会保障の給付は保険料でまかなっている面もありますが、保険料収入だけでは足りないので、一定の割合(現在は3割強)で公費(税金)も使われています。

関連>>年金特別会計の仕組み(PDF)

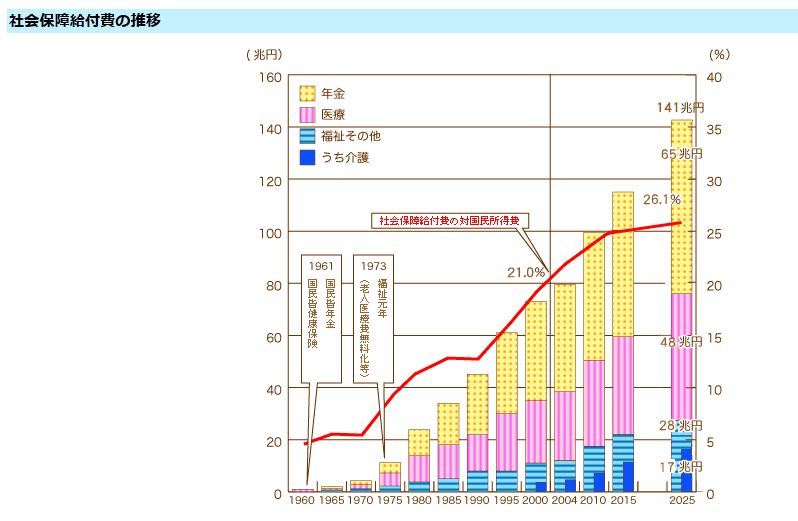

社会保障給付費の推移を見ると、

年金と医療を中心に、社会保障給付費が急増していくことがわかります。2025年には140兆円に達します。社会保障給付費の増加に伴い、公費負担が大きくなっていきます。

次に、一般会計税収、歳出総額及び公債発行額の推移を見てみましょう。

税収も保険料収入も横ばいが続き、社会保障費は増えるばかり。これでは、消費税率を5%程度(約10兆円)上げても「焼け石に水」ですね。

●高齢者への大盤振る舞いが終わる

平成20年所得再分配調査結果などを見てもわかる通り、日本の社会保障や税控除制度は高齢者世帯には優しいのですが、母子世帯などには厳しい内容となっています。再分配があまり上手く機能していないのです。

社会保障費の抑制は、「給付金額を減らす」以外にも、公的年金の所得控除などを廃止する、医療や介護の自己負担額を増やすなど、やり方は色々とあります。給付つき税額控除も考えられます。

政府が提案する低所得者向けのセーフティーネットを充実させるためには、政府が国民の世帯情報、所得・資産などの経済状態、医療・介護等の健康状態などを把握した上で、限られた予算の社会保障費をやり繰りさせていく必要があります。この場合、どうしても分野横断的に効率的な手段で個人情報を収集・共有する必要が出てきます。日本が国民皆保険・国民皆年金の制度を維持したいのであれば、なおさらです。

番号制度の導入は、高齢者や中・高所得者への大盤振る舞いが終わることを意味します。本当に助けが必要な人には手を差し伸べる一方で、自分で何とかなる人に対してはこれまでの援助も打ち切られることになります。

しかし、番号制度がきちんと機能して、社会保障費の抑制を含む社会保障と税の一体改革が成功し、持続可能な社会保障制度を再構築できるかと言えば、非常に難しい言わざるを得ません。財源の無いままに、安易に「プッシュ型サービス」などを始めれば、財政破綻が急速に進むことになるでしょう。

その意味では、日本が財政的に破綻して再出発する時に、ようやく番号制度が生かされるのかもしれません。それぐらいの危機感を持って、政府任せにすることなく国民自身が番号制度を考えていく必要があります。